2022. 5. 2. 18:28ㆍ경제탐구_모르면 손해

퇴직연금 수령 금액과 세금 알아보기

국민연금 탐구에서 1 국민연금수령액 늘리는 법, 2 몇 살에 받는 것이 유리한지, 3 국민연금 수령 시 세금납부 시뮬레이션을 알아보았다.

이제 사적연금인 퇴직연금에 대한 세금을 알아볼 차례.

내용 정리할 때 참고한 곳

https://www.youtube.com/watch?v=PkavDqcQGUM

https://www.youtube.com/watch?v=MOgaeRHmrxM

퇴직연금 특징

퇴직금은 퇴직일로부터 14일 이내 지정한 연금계좌에 지급된다.

만 55세 이상이라면 일시금 현금으로 수령 가능하다.

만 55세 이전이면 우선 IRP계좌로 수령하고 보유하고 있다가 만 55세부터 연금이 개시되면서 수령 가능하다.

연금계좌는 연금저축이나 개인형퇴직연계좌 IRP를 말한다.

잘 알다시피 연금저축계좌는 400만 원까지 세액공제 , 개인형 퇴직연금계좌 IRP는 700만 원 세액공제가 된다.

전문가들은 퇴직연금 계좌로 IRP보다는 연금저축을 추천한다.

이유는 IRP계좌는 중간에 일정 금액의 돈을 빼서 쓸수 없고, 그러려면 남은 전액 해지와 함께 소득세가 부과된다는 점. 그리고 IRP계좌에 연 0.2~0.5% 정도 운용 수수료가 붙는다는 점. 또 퇴직금 운용 시 주식형 펀드 투자가 70% 제한이 있다는 점을 들고 있다.

퇴직연금을 수령하는 만 55세 이상이라면 IRP계좌에서 연금저축계좌로 계좌 이전이 가능하다고.

일시금으로 받았는데 연금으로 바꾸고 싶을 때

퇴직할 때 연금으로 신청하지 않고 이미 일시금으로 수령했는데 마음이 바뀌어 퇴직연금으로 받고자 한다면

퇴직금 수령일로부터 60일 이내에 연금계좌에 퇴직금을 입금하면 된다. 이 때 이미 납부한 퇴직소득세는 계산하여 환급해준다.

연금 수령 중 일시금이 필요할 때

연금을 몇 년간 받다가 중간에 큰 돈이 필요할 때는 IRP계좌를 해지하고 일시지급을 받아야 한다.

이때 그동안 받았던 퇴직연금에 대한 세금 감면은 그냥 인정해준다.(반환하지 않아도 됨)

다만 일시금으로 받을 나머지 퇴직금 전액에 대한 퇴직소득세를 납부하게 된다.

퇴직연금 수령 금액

퇴직연금은 가입일이 2013년 3월 1일 이전이냐 이후이냐에 따라 최대 수령 금액 계산이 달라진다.

2013년 3월 1일 이후

퇴직금 총액을 수령기간(10년)으로 나눈 후 1.2를 곱해 계산한다.

예를 들어 퇴직금이 2억이라고 하면 2억 / 10 x 1.2 = 2,400만 원

즉, 첫 해 받을 수 있는 최대 금액은 2,400만 원.

2013년 3월 1일 이전

퇴직금 총액을 수령기간(10년)의 절반으로 나눈 후 1.2를 곱해 계산한다.

같은 예를 적용하면 2억 / 5 x 1.2 = 4,800만 원

즉, 첫 해 받을 수 있는 최대 금액은 4,800만 원.

2013년 3월 1일 이전 가입한 경우에 최대 금액을 다 받는다고 했을 때 10년이 아니라 5년 기간 동안 당겨 받을 수 있는 것. 2013년 3월 1일을 전후로 퇴직연금 제도가 바뀌었기 때문이라고 한다.

나의 경우 확인해보니 2010년 12월 가입 상태.

2013년 3월 1일 이전 계산 법을 적용하면 되겠다.

퇴직연금 수령 시 납부 세액

퇴직금을 일시금으로 수령할 때는 소득세를 뗀 나머지 금액을 현금으로 받는다.

(퇴직소득세가 얼마 부과되는지는 계산하는 것은 다음 시간에.)

대부분 전문가들은 퇴직금은 연금으로 수령하는 것이 유리하다고 한다.

일단 연금으로 수령한다고 하면 IRP계좌에는 세금 부과 없이 원금 전체가 입금된다고.

퇴직연금 수령 시 내야하는 세금은

연금을 10년 동안 나눠서 받는다고 하면 원래 내야 할 퇴직소득세에서 약 30%정도를 감면해준다.

또 10년 이상의 기간에 나눠 받는다고 하면 10년을 초과하는 기간에서는 40%까지 감면해준다.

예를 들어보자.

내가 퇴직금이 2억 있다고 가정하고, 년 2천만 원씩 10년 동안 나눠서 연금으로 받는다고 할 때

일시금으로 받을 때의 총세액을 연금수령 기간(10년)으로 나눈 후 30%를 곱한다.

만약 일시금 수령 시 총 세액이 1,200만 원이었다면 연금수령 시 세금은

1,200만 원 / 10 x 70% = 84만 원

10년 동안 매년 84만원의 세금을 내게 된다.

일시금으로 받았을 때보다 360만원 절약한 셈.

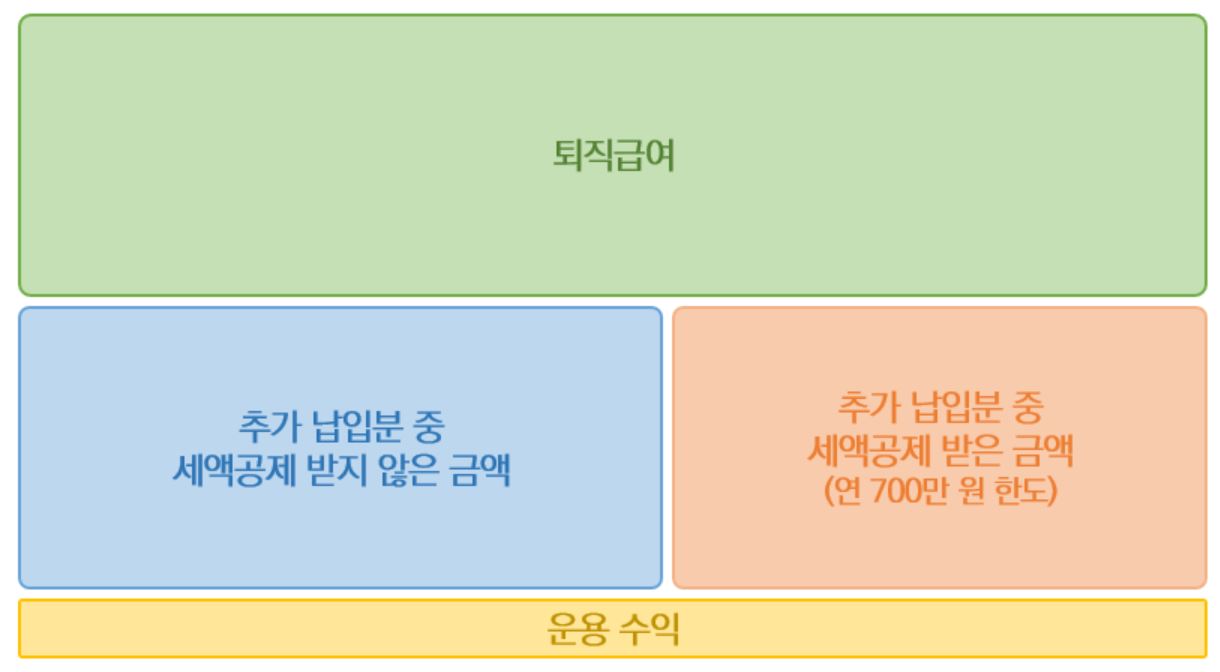

퇴직금의 성격에 따른 세금

여기서 정확하게 퇴직연금을 이해하려면 퇴직금을 구성하고 있는 금액의 성격을 알아야 한다.

금액의 성격에 따라 세금부과 방법이 다르기 때문.

퇴직금은 회사에서 주는 퇴직금여와 내가 추가로 납입한 금액, 그리고 운용수익으로 이루어진다.

내가 추가로 납입한 금액은 다시 연 700만 원 한도에서 세액공제를 받은 금액과 그 외 세액공제를 받지 않고 추가 납입한 금액으로 나뉜다.

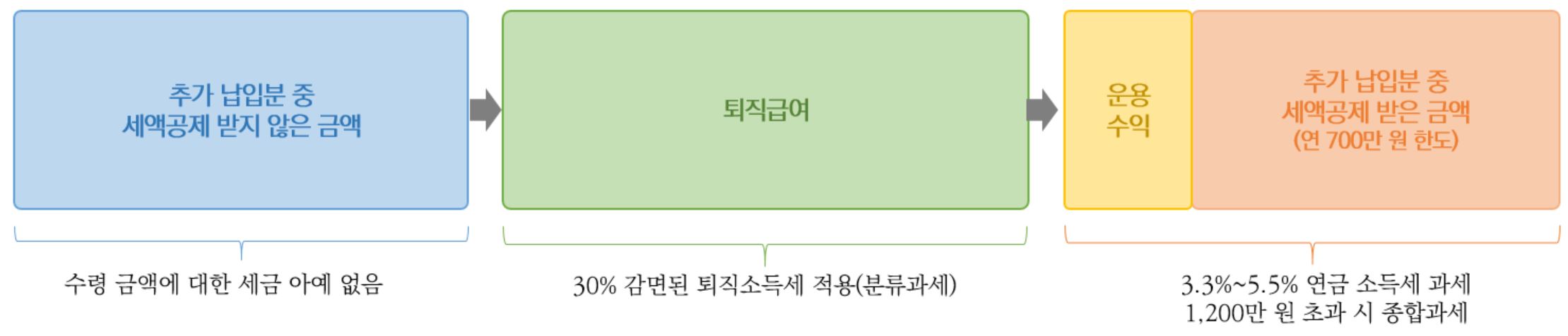

여기서 각 금액의 성격에 따라 퇴직연금으로 지급하는 순서와 세금 부과 방식이 다르다.

첫번째로 추가 납입분 중 세액공제받지 않은 금액이 가장 먼저 퇴직연금으로 지급되고, 이 부분은 세금이 없다.

두 번째로 퇴직급여가 퇴직연금으로 지급되고, 30% 감면된 퇴직소득세 적용. 분류과세이다.

세 번째로 추가 납입분 중 세액공제받은 금액과 운용수익이 퇴직연금으로 지급되고, 3.3~5.5% 연금소득세가 과세된다. 이 부분은 1,200만 원 초과 시 종합과세가 된다.

예를 들어, 퇴직금 2억 중 회사에서 지급한 것이 1억 원, 소득공제받지 않은 것이 5천만 원, 소득공제받은 것과 운용수익이 5천만 원일 때를 보자.

2013년 3월 1일 이전을 적용해서 연 4,800만 원까지 받을 수 있다고 하면

1년차는 세액공제받지 않은 5천만 원 중 4,800만 원 수령. 세금 없음.

2년차는 세액공제받지 않은 금액 중 남은 2백만 원 + 퇴직급여 1억 중 4,600만 원을 더해 수령.

4,600만 원만 30% 감면 된 퇴직소득세 적용. 분류과세.

3년차는 퇴직급여 5400만 원 중 4800만 원 수령. 30% 감면된 퇴직소득세 적용. 분류과세.

4년차는 세금을 고려한다면 잘 따져야 한다. 종합과세가 될 수 있는 세액공제받은 금액 및 운용수익을 지급하는 단계이기 때문이다.

이때 종합과세를 면하려면 1,200만 원 한도를 지켜야 하므로 퇴직급여 남은 600만 원 + 세액공제받은 금액과 운용수익 5천만 원 중 1,200만 원을 더해 1800만 원 수령.

600만 원은 30% 감면된 퇴직소득세 적용. 1,200만 원은 3.3~5.5% 연금소득세 부과.

5년차부터 7년 차까지 종합과세가 되지 않는 1,200만 원씩 수령하는 것이 유리.

이 포스팅은 쿠팡 파트너스를 통해 일정액의 수수료를 제공받을 수 있습니다.

'경제탐구_모르면 손해' 카테고리의 다른 글

| 국민연금탐구4_국민연금 수령액 늘리는 방법, 추후납부 (0) | 2022.05.16 |

|---|---|

| 퇴직금탐구4_퇴직소득세, 퇴직금 수령 시 납부할 세금 계산 방법 (1) | 2022.05.10 |

| 국민연금탐구3_국민연금 수령 시 세금납부 시뮬레이션 (0) | 2022.04.29 |

| 국민연금탐구2_몇 살에 받는게 유리할까? (0) | 2022.04.25 |

| 국민연금탐구1_국민연금 수령액 늘리는 방법, 가입기간 인정 제도 (0) | 2022.04.21 |